Nonostante la crisi pandemica e conseguenti ricadute sociali ed economiche abbiano mostrato tutti i limiti del “modello Milano” – basato su un’idea di città rivolta unicamente a city users e funzionale solo a flussi turistici e d’affari legati al mondo degli eventi -, i dati del mercato immobiliare confermano alcune tendenze: la metropoli meneghina continua ad attrarre investimenti nel settore (oltre il 63% degli investimenti esteri nel settore immobiliare in Italia si concentrano su Milano) che spingono verso l’alto le dinamiche dei prezzi, ormai ampiamente tornati ai livelli massimi di un decennio fa (+5,6% sul 2010, anno record per i valori immobiliari).

Milano in questo senso va in controtendenza con gran parte del Paese, ma anche con le dinamiche demografiche (residenti in calo nell’ultimo biennio) e con la crescente richiesta di alloggi a locazione, soprattutto da parte dei ceti sociali a basso reddito e in via di impoverimento. A determinare questa situazione concorrono la finanziarizzazione spinta del mercato immobiliare milanese e le politiche pubbliche e abitative messe in campo da Comune e Regione. Le Società di Gestione Risparmi (SGR) e i fondi d’investimento, che insieme ai grandi gruppi multinazionali del Real Estate governano gran parte degli investimenti del settore, hanno obiettivi divergenti da quelli degli abitanti dei territori su cui agiscono, con aspettative finanziarie di guadagno svincolate dalla domanda reale di case e, spesso, dalla realizzazione effettiva dell’intervento edilizio; questo, secondo la migliore “economia della promessa”, genera una dinamica dei prezzi al mq che non corrisponde alle capacità di spesa dei potenziali acquirenti, ma alle aspettative di profitto previste dai piani industriali e finanziari dei gestori.

A sostenere queste dinamiche sono le scelte politiche sulla città e il governo del territorio. La narrazione che fa Giuseppe Sala della “Milano che attrae”, internazionale, la Città-Stato dei mille eventi e dei milioni di turisti, vende un’immagine lontana dalla realtà quotidiana del tessuto sociale non previsto dai piani di investimento. Se i governanti – politici ed economici – non hanno in mente quartieri, scuole, mobilità, salute e cura, cosa producono le loro politiche urbanistiche? Un mercato parallelo degli alloggi e un interesse della finanza internazionale per i milioni di mq di aree pubbliche o ex pubbliche che il PGT comunale mette a disposizione, spesso con indici di edificabilità altissimi e con mix funzionali che rispondo proprio a suddette dinamiche e interessi. Un ulteriore impulso viene dalla Regione, con il provvedimento che agevola i surplus volumetrici a fronte di fantomatici briciole concesse all’interesse pubblico.

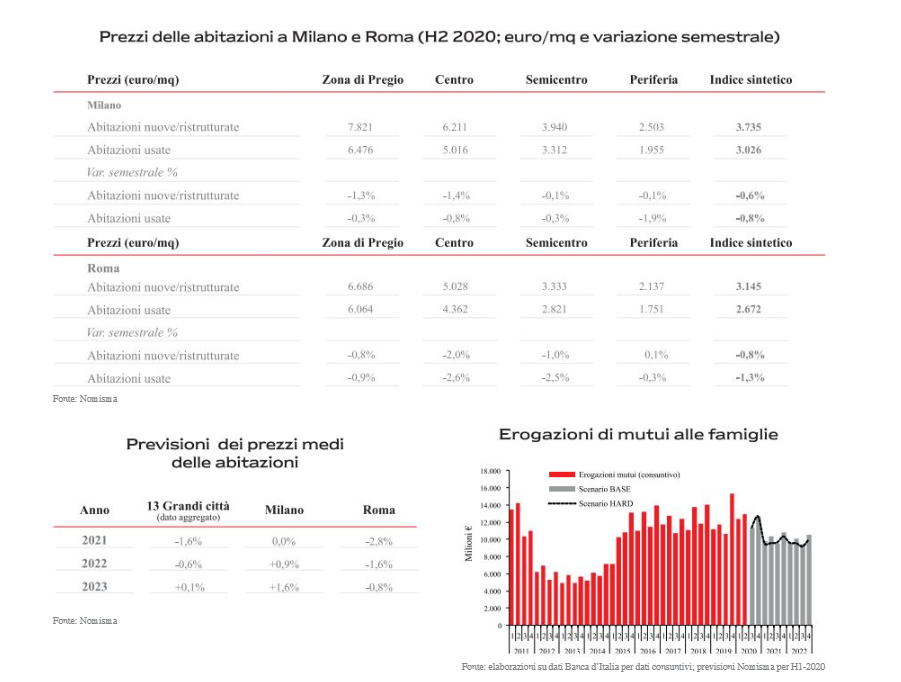

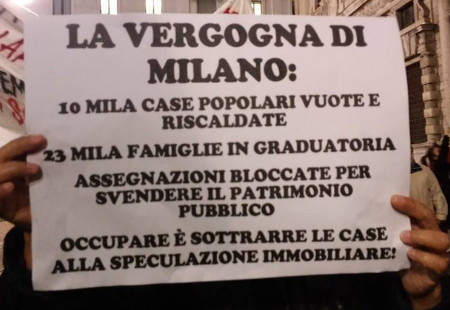

Le conseguenze sono state che nel 2020 i prezzi medi delle abitazioni siano saliti del 12,1% (con un picco del 7,4% nel quarto trimestre), a fronte di una media del +1,6% registrato nelle altre grandi città italiane. Questa crescita, trascinata dalle nuove edificazioni, è stata più forte nelle periferie e lungo le direttrici che dai grandi Ambiti di Trasformazione Urbana (come Porta Nuova o Scalo Romana) si dipanano verso l’esterno della città: è il caso della zona Corvetto, con una crescita del 16%, o di Dergano, Maggiolina e Greco, con crescite attorno al 17%. Il prezzo medio si attesta a 5710 € al mq, nonostante le compravendite siano scese sensibilmente. Sono calati anche i prezzi degli affitti, nonostante una domanda in incremento, sicuramente per l’effetto della drastica riduzione delle locazioni a breve termine, con conseguente aumento dell’offerta che riguarda, però, solo il mercato privato. Resta infatti elevato il divario tra la richiesta di alloggi pubblici e popolari (16.000 famiglie in graduatoria) e la disponibilità, nonostante i proclami di Sala e della campagna volta ad azzerare gli alloggi comunali sfitti. Dei 58.000 appartamenti pubblici di Milano (35.000 gestiti da ALER/Regione – e 23.000 da MM/Comune), oltre 10.000 sono quelli indisponibili: 3000 perché totalmente inagibili e 7200, più o meno equamente divisi tra ALER e MM, da ristrutturare e, spesso già destinati alla vendita.

Se questo è il quadro che emerge dopo un anno di città “bloccata” dalla pandemia, le prospettive non sono delle migliori dal punto di vista del Diritto all’Abitare e del Diritto alla Città. Le attenzioni e l’urgenza con cui il Comune sta cercando di salvare il Salone del Mobile e, sul lungo periodo, l’investimento prioritario rappresentato dall’operazione Olimpiadi Milano-Cortina 2026, dimostrano come la Milano post pandemia che hanno in testa in maniera bipartisan governanti e interessi economici sia la stessa che speravamo di esserci lasciati alle spalle, quella città vetrina che si alimenta di precarietà, esclusione, bulimia da eventi e consumo di suolo. Sul lato urbanistico, per il solo 2021 le proiezioni prevedono un’ulteriore crescita dei prezzi trascinata da 25 progetti, già in corso di attuazione o in avvio, che valgono complessivamente 3 miliardi di investimenti: 45% per edilizia libera, 27.5% libera/convenzionata e il rimanente convenzionata/housing sociale. Sul lungo periodo sono previsti oltre 2,5 milioni di mq di nuove superfici abitative pari a 30.000 appartamenti entro il 2033, su cui spiccano per importanza le operazioni in corso o previste sulle aree di Cascina Merlata, Bisceglie, Lambrate, Rogoredo e San Siro, cui si aggiungono le altre “grandi rigenerazioni” previste sullo Scalo Farini, alla Goccia in Bovisa – oltre al già citato Scalo Romana.

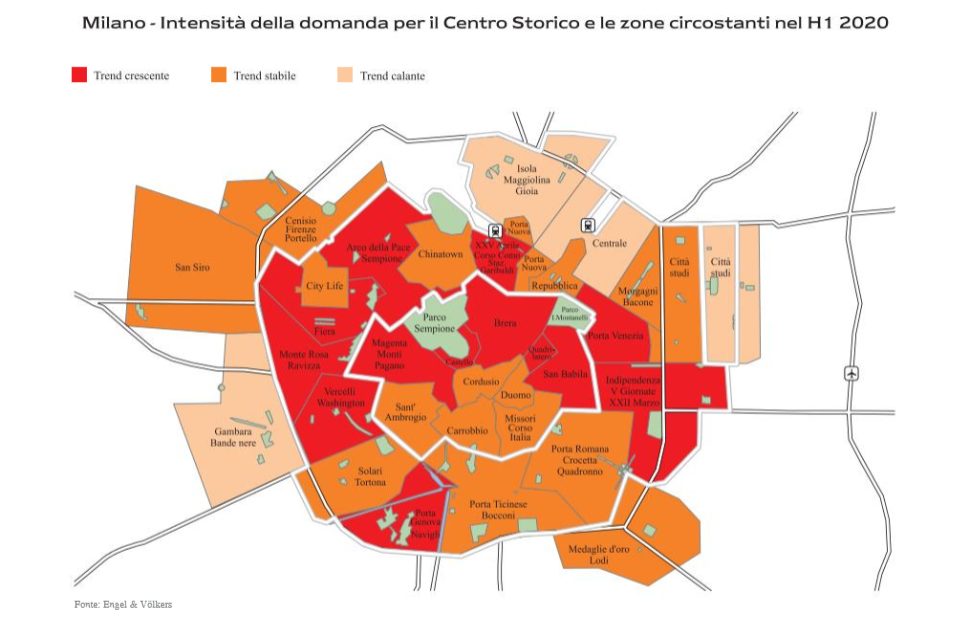

Gli effetti che potranno avere sulla città reale e le sue dinamiche abitative e sociali sono anticipate, con straordinaria innocenza, dagli stessi studi sul mercato degli Osservatori immobiliari. I forti rialzi dei prezzi nel 2020 nelle zone adiacenti Porta Nuova, le analoghe dinamiche suscitate da Citylife sui quartieri antistanti verso la circonvallazione esterna e il picco di crescita dei prezzi nella zona di Corvetto, generati dalla presentazione del progetto per lo Scalo Romana, indicano come le spinte generate dalle nuove operazioni favoriscano dinamiche di gentrificazione/espulsione anche delle zone periferiche, con spinte che arrivano addirittura ai comuni della prima fascia settentrionale e meridionale – come Sesto San Giovanni (dove non bisogna però dimenticare il processo endogeno causato dall’annunciato ennesimo avvio del più grande progetto in Europa di “rigenerazione” su un’area ex industriale: la Falck) e Rozzano. La domanda per le case di recente edificazione è fatta da famiglie e giovani single appartenenti a classi economico-sociali differenti da quelle degli attuali abitanti, che sono via via sempre più soggetti a fenomeni di espulsione e sostituzione da parte dei “nuovi ricchi”, come già avvenuto a inizio anni 2000, dopo il primo ciclo di grandi trasformazioni su quella che fu la città industriale.

Tuttavia, questa bolla che abbiamo appena descritto non è detto che sia così resistente o che possa nutrirsi in eterno di retorica pubblica e politiche assistenzialiste verso il grande capitale: le istituzioni finanziarie stesse, come la Banca Centrale Europea, sono meno generose ed attribuiscono il fenomeno non al marketing territoriale o agli effetti di PGT e misure prese da istituzioni locali e operatori, ma ai prestiti facili. Motivo per cui, dato che viviamo all’interno di un sistema finanziario integrato a livello mondiale, nessun angolo della terra al di là delle proprie caratteristiche sarà risparmiato dalla stretta dell’accesso al credito che si prepara. Al di là della cresta attuale, va considerato il calo della domanda (compravendite al -7,7%, riportiamo anche i dati che generano contraddizioni) e la crisi di liquidità di molti operatori finanziari.

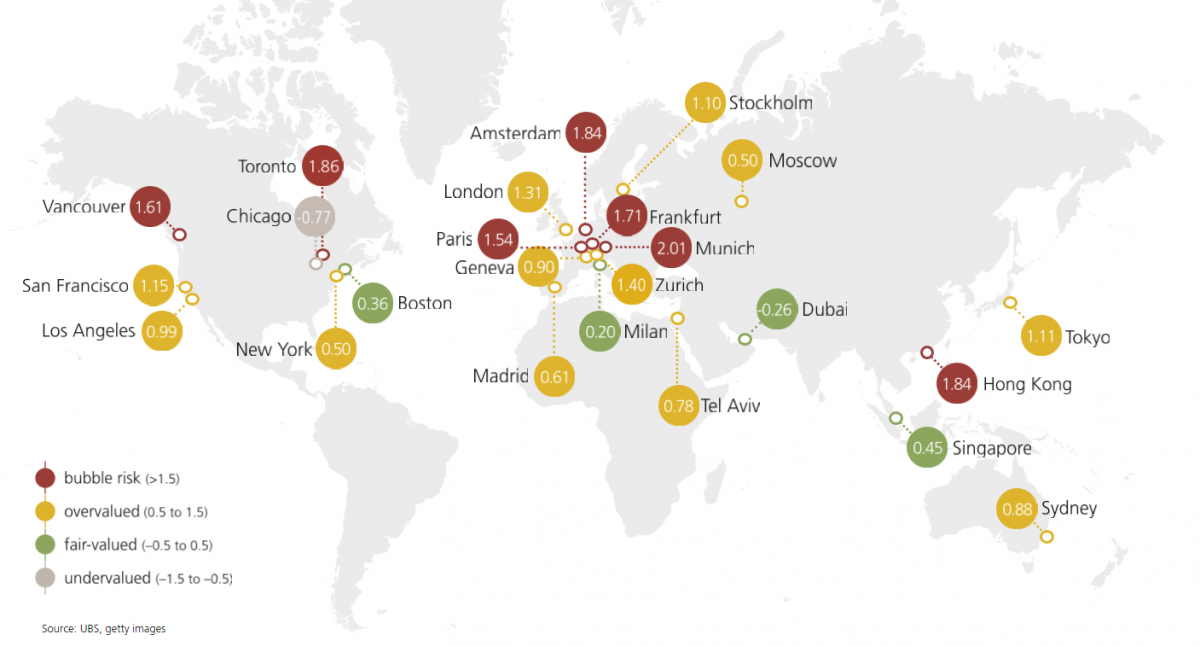

Secondo l’Ubs Global Real Estate Bubble Index Milano non rientra nelle città a rischio crollo, ma definisce una crescita al netto dell’inflazione dei valori immobiliari dell’1%, al di sotto del 2007 (motivo per cui crede ci sia ancora margine, ma nota che negli ultimi 15 anni i valori sono cresciuti meno che nelle altre città monitorate). C’è poi la questione dei valori immobiliari commerciali, che potrebbe esplodere da un momento all’altro poiché, in quell’ambito, si registra invece una svalutazione e questo pone problemi agli istituti bancari e alle SGR protagoniste dello “sviluppo” urbano meneghino.

Se le politiche abitative e il governo del territorio divergono dall’interesse pubblico e dal Diritto all’Abitare, la città che ne esce è una somma di compound esclusivi ed escludenti, con lo spazio pubblico relegato a ruolo di servizio compensativo o lasciato alla gestione e alla buona volontà del Manfredi Catella di turno. Le città hanno sempre vissuto del contrasto tra possidenti e deprivati, lo sviluppo urbano si è definito spesso caoticamente sulle linee di frattura delle dinamiche di distribuzione e appropriazione della ricchezza generale – e dei conseguenti conflitti sociali e rivolte politiche che scatenavano.

L’urbanistica post-pandemica sembra al momento contraddire alcune regole che l’epoca della Pianificazione e successivamente quella liberista ci avevano introiettato: non c’è più un’attenzione ai soggetti sociali, si pensa semplicemente che i segmenti di popolazione scompaiano in funzione dei progetti approvati in bandi e gare d’appalto. E la bolla dentro cui siamo immersi – non solo finanziaria, ma anche culturale e politica – è lì a dimostrarlo. Il Modello Milano potrà crollare solo sotto la spinta della conflittualità e della reale riappropriazione dello spazio urbano dal basso o, viceversa, per lo scoppio della bolla, non così impossibile, ma realisticamente poco auspicabile perché a pagare sarebbero gli stessi che già oggi la città mette ai margini.